総務省は3月28日、令和6年度第3四半期(12月末)の電気通信サービスの契約数及びシェアに関する四半期データを公表しました。

この中には移動系通信(携帯電話等)のシェアやMVNOのシェアといったデータもあります。携帯電話の契約数は2億2,137万(前期比+1.6%、前年同期比+3.6%)、そのうち5G契約数は1億709万(前期比+4.7%、前年同期比+23.8%)でした。

MVNOサービスの契約数は3,618万(前期比+6.5%、前年同期比+8.9%)、SIMカード型の契約数における事業者別シェアは、前回と同じくインターネットイニシアティブ(IIJ)がトップで22.4%(前期比+0.5%)でした。

データの中から気になるものをいくつか紹介します。

- 本記事は広告およびアフィリエイトプログラムによる収益を得ています。

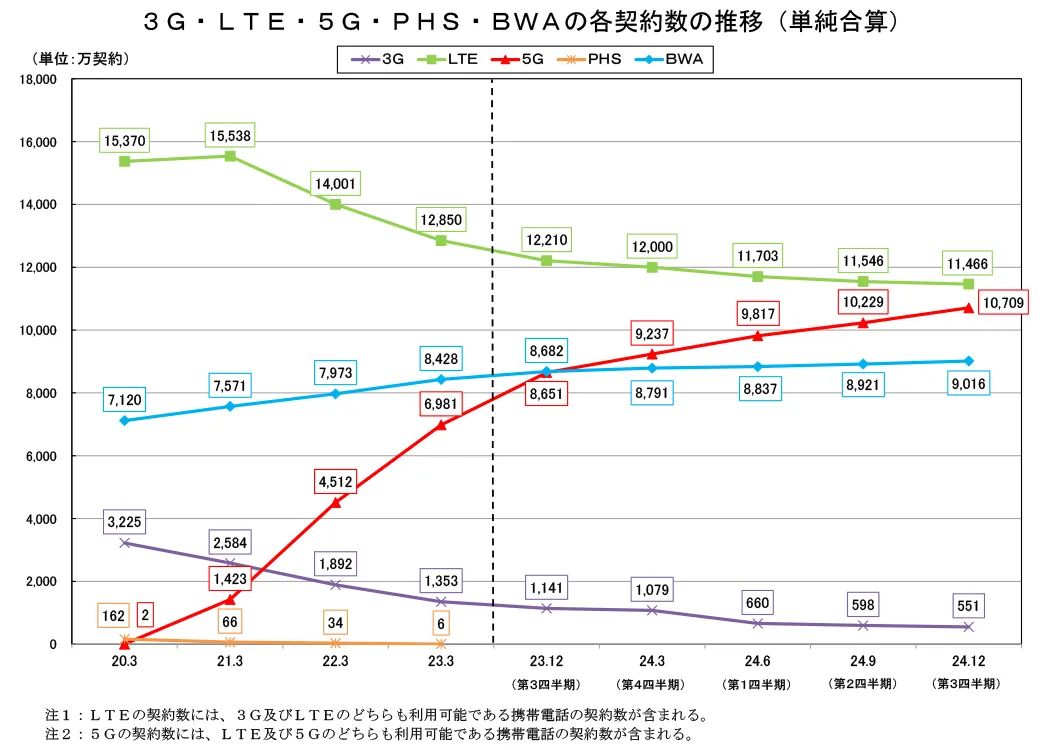

3G/LTE/5G/PHS/BWAの各契約数の推移

各キャリアとも停波が決まってる3GやLTEは契約数が減り続けています。3Gはソフトバンクが2024年4月15日(石川県内は7月31日)で停波した影響でグッと下がったあとは微減です。一方5Gは順調に伸びており、2024年9月に1億を超え、LTEとの差もかなり縮まっています。次回は同じくらいか逆転するかではないでしょうか。

| ドコモ | 2026年3月31日 |

|---|---|

| au | 2022年3月31日 |

| ソフトバンク | 2024年4月15日 |

ソフトバンクの3G停波は令和6年能登半島地震の影響で2024年4月15日(石川県内は7月31日)に延期となりました。

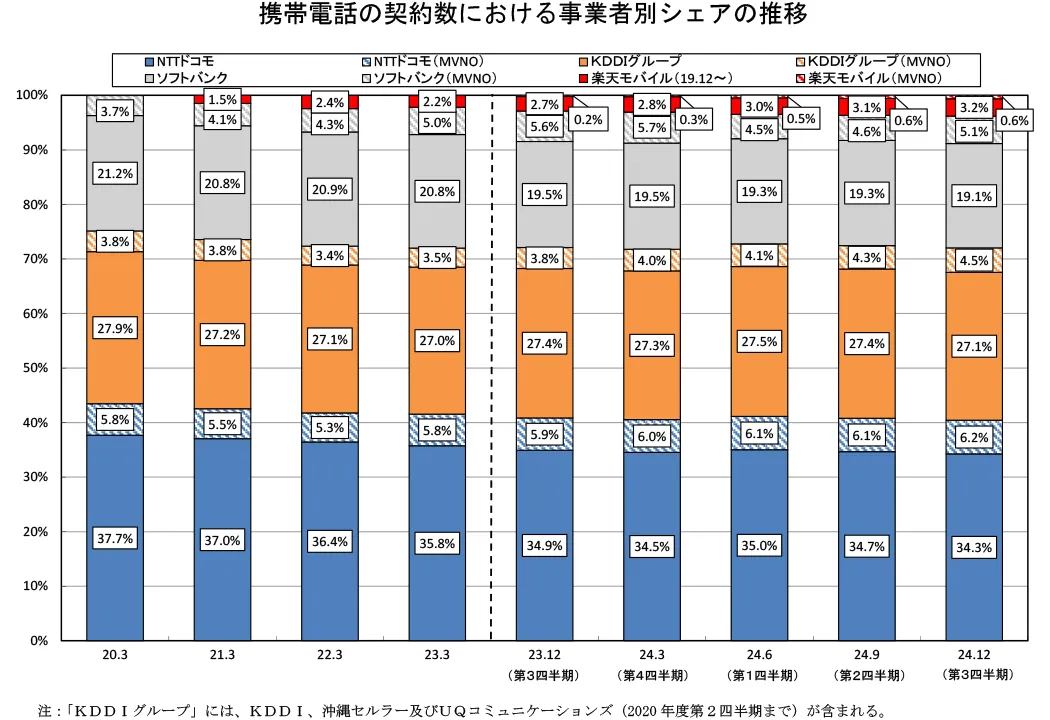

携帯電話の契約数における事業者別シェアの推移

携帯電話の契約数でのシェアです。KDDIグループにはUQ mobileも入ってます。NTTドコモが0.4ポイントの減少でKDDIは0.3ポイント減少、ソフトバンクは0.2ポイント減少、楽天モバイルは0.1ポイント増で3.2%です。

| 今期 | 前期比 | 前年同期比 | MVNOを含め | |

|---|---|---|---|---|

| NTTドコモ | 34.3% | -0.4ポイント | -0.6ポイント | 40.5% |

| KDDI | 27.1% | -0.3ポイント | -0.3ポイント | 31.6% |

| ソフトバンク | 19.1% | -0.2ポイント | -0.4ポイント | 24.2% |

| 楽天モバイル | 3.2% | +0.1ポイント | +0.5ポイント | 3.8% |

| MVNO | 16.4% | +0.8ポイント | +0.9ポイント | 16.4% |

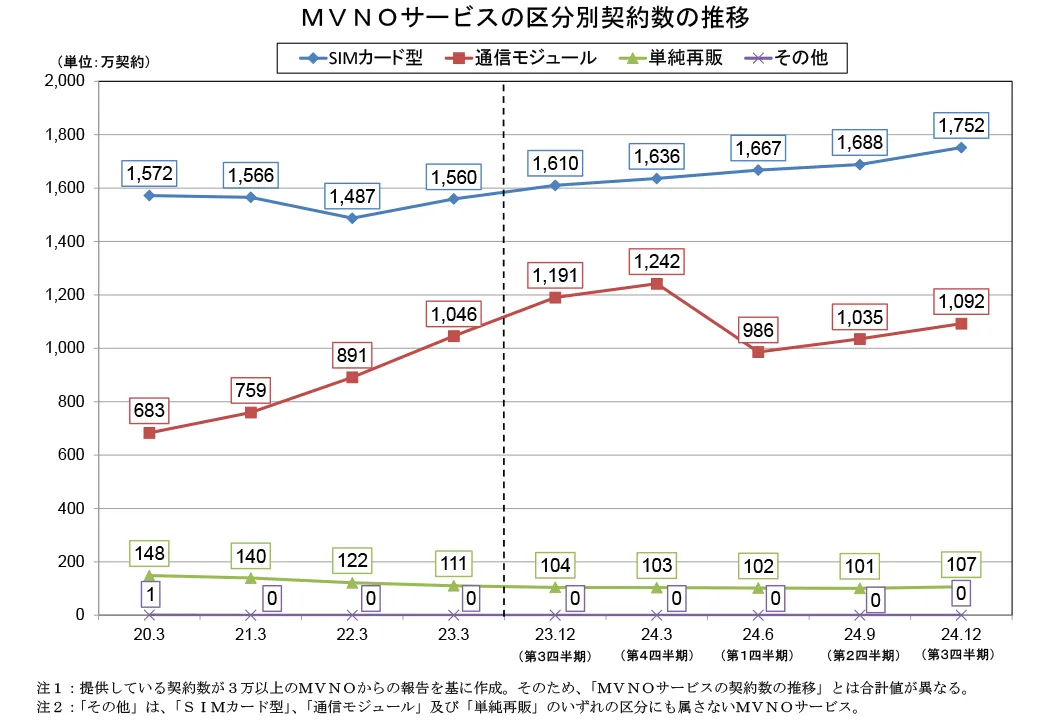

MVNOサービスの区分別契約数の推移

MVNOサービスといっても実は色々あるのですが、いわゆる「格安SIM」はこの中の「SIMカード型」と見ていいでしょう。2024年12月では1,752万契約となっています。一時減少もあったのが、また増え始めていますね。

なお、このグラフは契約数が3万以上のMVNOからの報告を基に作成されているので、実際の数はもっと多くなります。

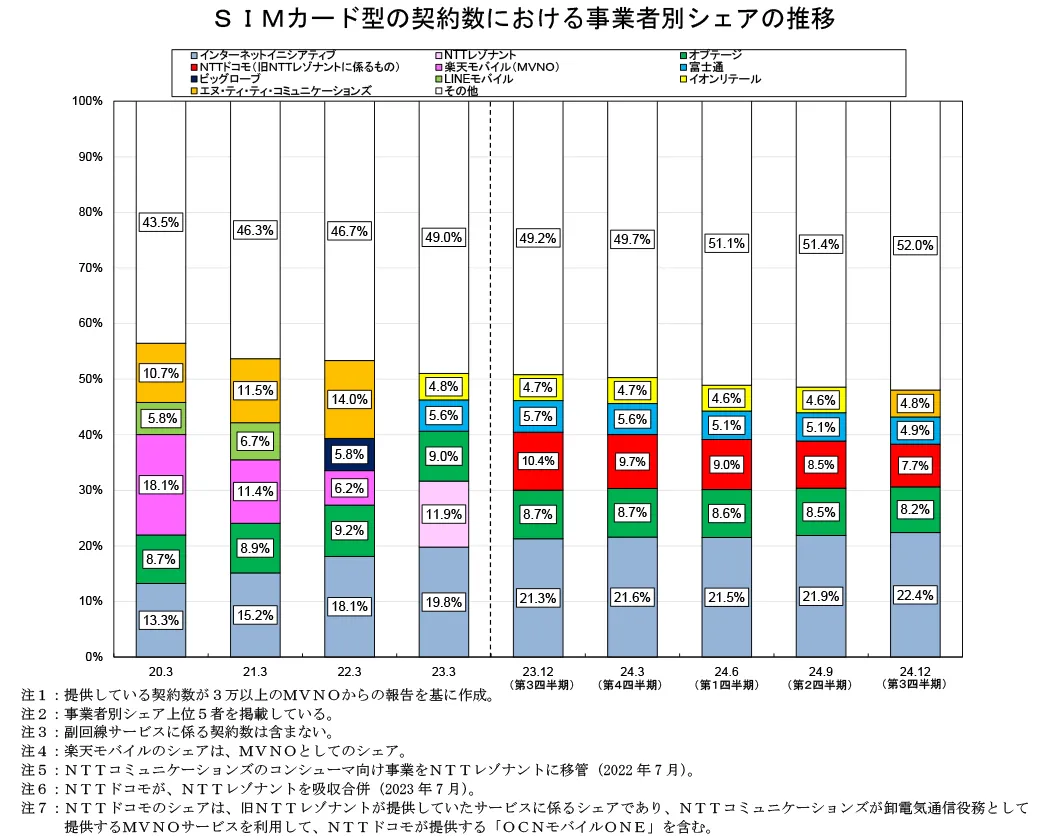

MVNO(SIMカード型)の事業者別シェア

契約数が3万以上のMVNOサービスの区分別契約数は、SIMカード型が1,752万(前期比+3.8%、前年同期比+8.8%)、通信モジュールが1,092万(前期比+5.5%、前年同期比-8.2%)でした。

SIMカード型の契約者数における事業者別シェアは、インターネットイニシアティブ(IIJmio)が最も高く22.4%(前期比+0.5ポイント)、次いでオプテージ(mineo)が8.2%(前期比-0.3ポイント)、NTTドコモ(旧NTTレゾナント、OCNモバイルONE)が7.7%(前期比-0.8ポイント)、富士通が4.9%(前期比-0.2ポイント)、エヌ・ティ・ティ・コミュニケーションズが4.8%(前期比+0.3ポイント)となります。

| 2022年 | 2023年 | 2024年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 12月 | 3月 | 6月 | 9月 | 12月 | 3月 | 6月 | 9月 | 12月 |

| IIJ (19.7%) |

IIJ (19.8%) |

IIJ (20.0%) |

IIJ (20.4%) |

IIJ (21.3%) |

IIJ (21.6%) |

IIJ (21.5%) |

IIJ (21.9%) |

IIJ (22.4%) |

| NTTドコモ (11.1%) |

NTTドコモ (11.9%) |

NTTドコモ (12.2%) |

NTTドコモ (11.3%) |

NTTドコモ (10.4%) |

NTTドコモ (9.7%) |

NTTドコモ (9.0%) |

NTTドコモ (8.5%) |

mineo (8.2%) |

| mineo (9.1%) |

mineo (9.0%) |

mineo (9.0%) |

mineo (8.9%) |

mineo (8.7%) |

mineo (8.7%) |

mineo (8.6%) |

mineo (8.5%) |

NTTドコモ (7.7%) |

| 富士通 (5.6%) |

富士通 (5.6%) |

富士通 (5.6%) |

富士通 (5.6%) |

富士通 (5.7%) |

富士通 (5.6%) |

富士通 (5.1%) |

富士通 (5.1%) |

富士通 (4.9%) |

| BIGLOBE (4.9%) |

イオン (4.8%) |

イオン (4.7%) |

イオン (4.8%) |

イオン (4.7%) |

イオン (4.7%) |

イオン (4.6%) |

イオン (4.6%) |

NTTコミュ (4.8%) |

※上記数字はそれぞれ発表時のもので、発表後の修正は反映されていません。

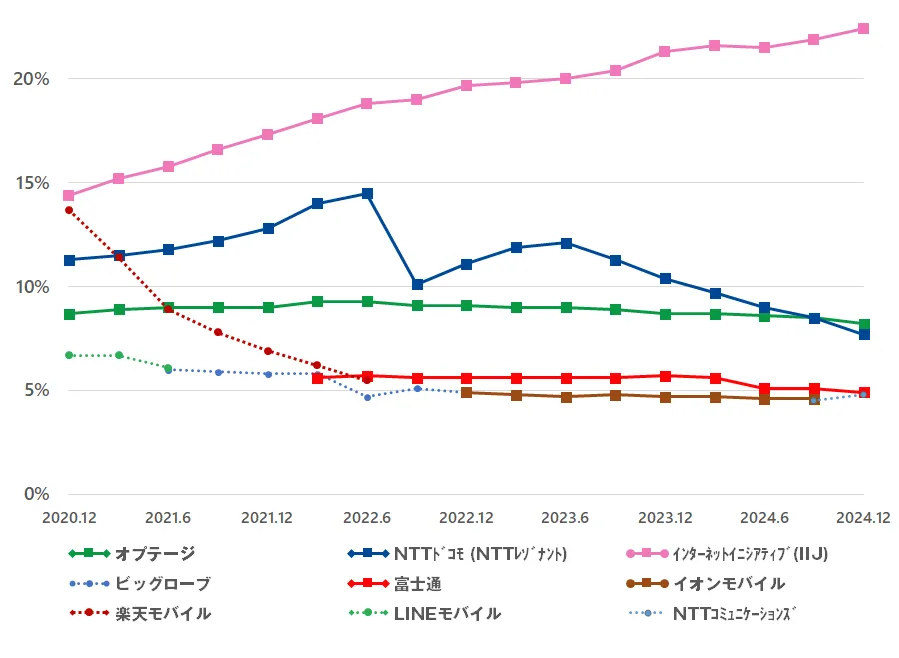

NTTドコモ(旧NTTレゾナント、OCN モバイル ONE)は2023年6月末で新規受付を停止しているので増えることはおそらく無いのですが、その減少分を吸収できてるのがIIJだけのように見えます。差が広がるばかりですね。今回5位にNTTコミュニケーションズが出てきてます。これは法人向けのもの…でしょうか。

総務省のこれらの調査データは過去のものも含め公開されてるものです。なかなか興味深いものもありますし、遡って調べてみたり、MMD研究所の格安SIMサービスの利用動向調査と比べてみるのも面白いでしょう。

参考情報

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和6年度第3四半期(12月末))

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和6年度第2四半期(9月末))

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和6年度第1四半期(6月末))

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和5年度第4四半期(3月末))

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和5年度第3四半期(12月末))

- 総務省 2024年度Q2(9月末)電気通信サービスのデータ:携帯電話の5G契約数が1億を超える – OREFOLDER

本記事に記載された内容は記事公開時点のものであり、必ずしも最新の情報とは限りません。記事をご覧いただく際には、最新の情報を確認するようお願いいたします。

OREFOLDER編集長。

1979年静岡県清水市生まれ、現静岡市清水区在住。

様々な巡り合わせから、このサイト1本で生活してる氷河期世代の一人。ガジェットに限らず広く浅く様々なものに興味があります。

スマートフォンは2010年にXperia SO-01Bを買ったのが最初。同時にb-mobile U300で格安SIMも始めました。これまでに数百台のスマホを手にし、格安SIMも常時20種類以上契約しています。