総務省は6月18日、令和2年度第4四半期(3月末)の電気通信サービスの契約数及びシェアに関する四半期データを公表しました。そのなかには移動系通信(携帯電話等)のシェアやMVNOのシェアといったデータもあります。MVNOのSIMカード型の契約数における事業者別シェアは、前回と同じくインターネットイニシアティブ(IIJ)がトップでした。

データの中から気になるものをいくつか紹介します。

- 本記事は広告およびアフィリエイトプログラムによる収益を得ています。

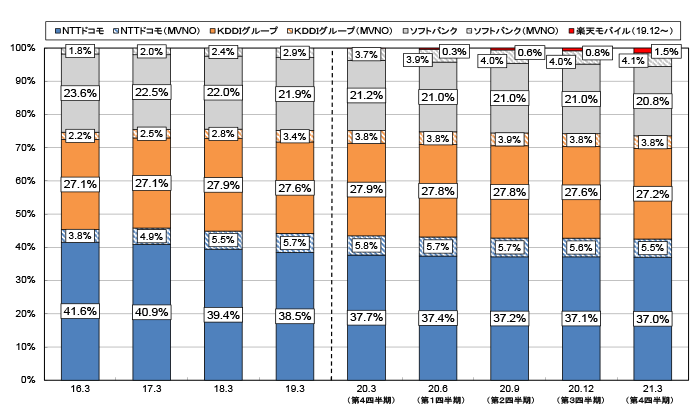

携帯電話の契約数における事業者別シェアの推移

携帯電話の契約数でのシェアです。KDDIグループにはUQ mobileも入ってます。NTTドコモが37.0%(前期比▲0.1ポイント、前年同期比▲0.7ポイント、MVNOを含めると42.5%)、KDDIグループが27.2%(前期比▲0.4ポイント、前年同期比▲0.7ポイント、MVNOを含めると31.0%)、ソフトバンクが20.8%(前期比▲0.2ポイント、前年同期比▲0.4ポイント、MVNOを含めると24.1%)、楽天モバイルが1.5%(前期比+0.7ポイント、前年同期比+1.5ポイント)となります。

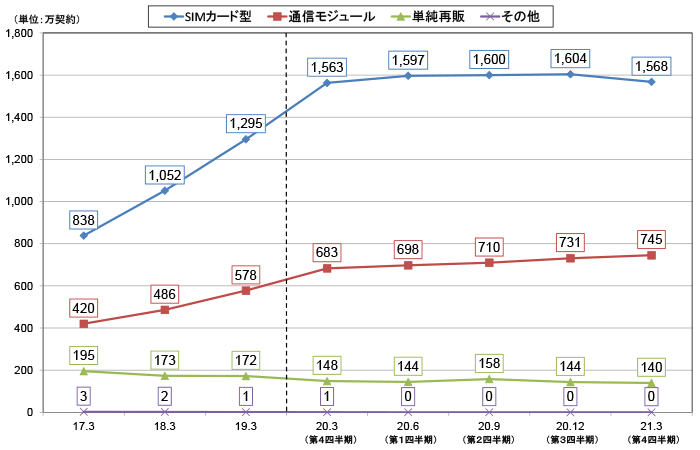

MVNOサービスの区分別契約数の推移

MVNOサービスといっても実は色々あるのですが、いわゆる「格安SIM」はこの中の「SIMカード型」と見ていいでしょう。2021年3月では1,568万契約です。ただしこのグラフは契約数が3万以上のMVNOからの報告を基に作成されているので、実際の数はもっと多くなります。

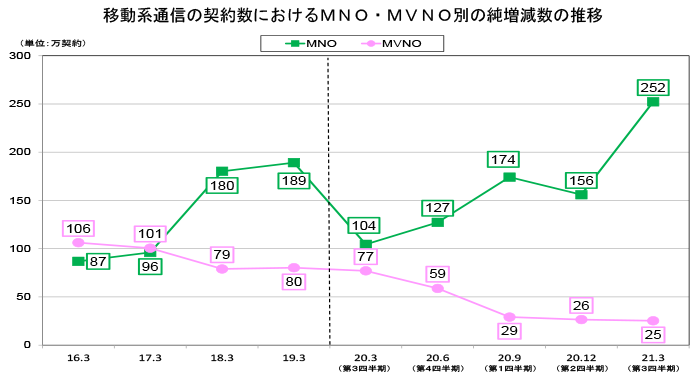

2020年6月からの伸びがほとんどなくなっており、ついに減少してしまいました。

一方、MNO・MVNO別の純増減数の推移を見ると、MNOが伸びていることがわかります。

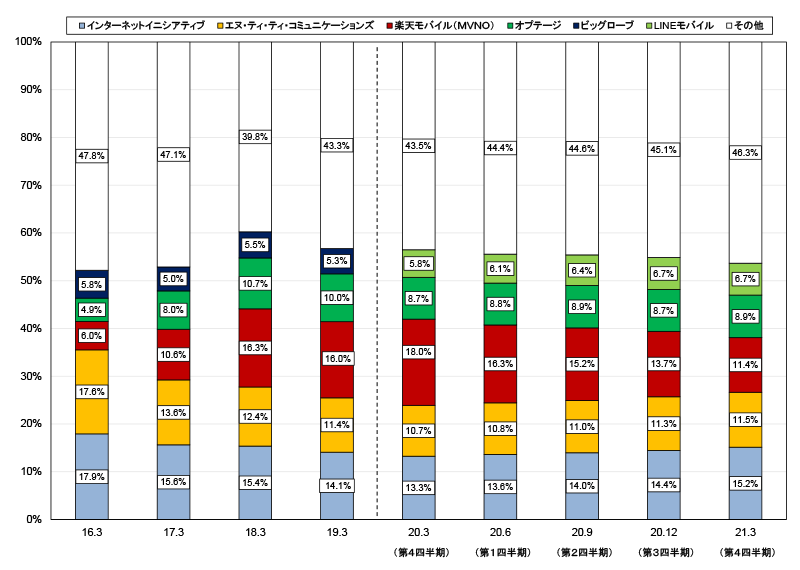

事業者別シェア

MNOから直接回線の提供を受ている「一次MVNOサービス」の事業者数はMNOであるMVNOを除くと653者(前期比+12、前年同期比+44)となっており、二次以降のMVNOサービスの事業者数は863者(前期比+28、前年同期比+70)となります。

事業者別シェアは、インターネットイニシアティブが最も高く15.2%(前期比+0.7ポイント)、次いでNTTコミュニケーションズが11.5%(前期比+0.2ポイント)、楽天モバイルが11.4%(前期比▲2.3ポイント)、オプテージが8.9%(前期比+0.2ポイント)、LINEモバイルが6.7%(前期比±0ポイント)となります。

ここでの楽天モバイルはMVNOとしての楽天モバイルで、すでに新規受付を終了しているのですが、未だに3位のシェアがあります。LINEモバイルも2021年3月に新規受付を終了していますが、今回のデータはまだ新規受付している時期になります。

この2年ほどの順位は以下のようになります。

| 2018年 | 2019年 | 2020年 | 2021年 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 12月 | 3月 | 6月 | 9月 | 12月 | 3月 | 6月 | 9月 | 12月 | 3月 |

| 楽天 (15.9%) |

楽天 (15.9%) |

楽天 (15.9%) |

楽天 (18.3%) |

楽天 (18.1%) |

楽天 (17.9%) |

楽天 (16.3%) |

楽天 (15.2%) |

IIJ (14.4%) |

IIJ (15.2%) |

| IIJ (14.3%) |

IIJ (14.1%) |

IIJ (14.5%) |

IIJ (14.0%) |

IIJ (13.8%) |

IIJ (13.1%) |

IIJ (13.7%) |

IIJ (14.0%) |

楽天 (13.7%) |

OCN (11.5%) |

| OCN (11.6%) |

OCN (11.4%) |

OCN (11.1%) |

OCN (10.9%) |

OCN (10.7%) |

OCN (10.6%) |

OCN (10.8%) |

OCN (11.0%) |

OCN (11.3%) |

楽天 (11.4%) |

| mineo (10.4%) |

mineo (10.1%) |

mineo (9.4%) |

mineo (9.2%) |

mineo (8.9%) |

mineo (8.7%) |

mineo (8.8%) |

mineo (8.9%) |

mineo (8.7%) |

mineo (8.9%) |

| BIGLOBE (5.3%) |

BIGLOBE (5.3%) |

BIGLOBE (5.2%) |

LINE (5.3%) |

LINE (5.5%) |

LINE (5.7%) |

LINE (6.1%) |

LINE (6.4%) |

LINE (6.7%) |

LINE (6.7%) |

総務省のこれらの調査データは過去のものも含め公開されてるものです。なかなか興味深いものもありますし、遡って調べてみたり、MMD研究所の格安SIMサービスの利用動向調査と比べてみるのも面白いでしょう。

参考情報

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和2年度第4四半期(3月末))

- 総務省|報道資料|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和2年度第3四半期(12月末))

- 総務省| 電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和2年度第2四半期(9月末))

- 総務省が2020年度Q1(6月末)の電気通信サービスのデータを公表!MVNOシェアトップは変わらず楽天モバイル! | OREFOLDER

- 総務省|電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和2年度第1四半期(6月末))

- 総務省| 電気通信サービスの契約数及びシェアに関する四半期データの公表 (令和元年度第4四半期(3月末))